Акт ревизии

Товарно-материальные ценности регулярно описывают, фиксируя результаты в протокол. Законодательство РФ предлагает закреплять итог инвентаризации в бланке ─ акт ревизии по унифицированному формату ИНВ-3.

Содержание статьи

Общие сведения

Протокол, который содержит информацию о проведенной ревизии, регламентируется постановлением Госкомстата РФ от 18.08.1998 (ред. 03.05.2000). Согласно постановлению, документ акт ревизии нужен для отражения информации о ТМЦ, которые фактически находятся на складе, в компании на всех этапах движения товара. Протокол оформляют в двух экземплярах, а описывает и проверяет фактическое наличие ценностей комиссия. Членов последней выбирает и утверждает руководитель организации.

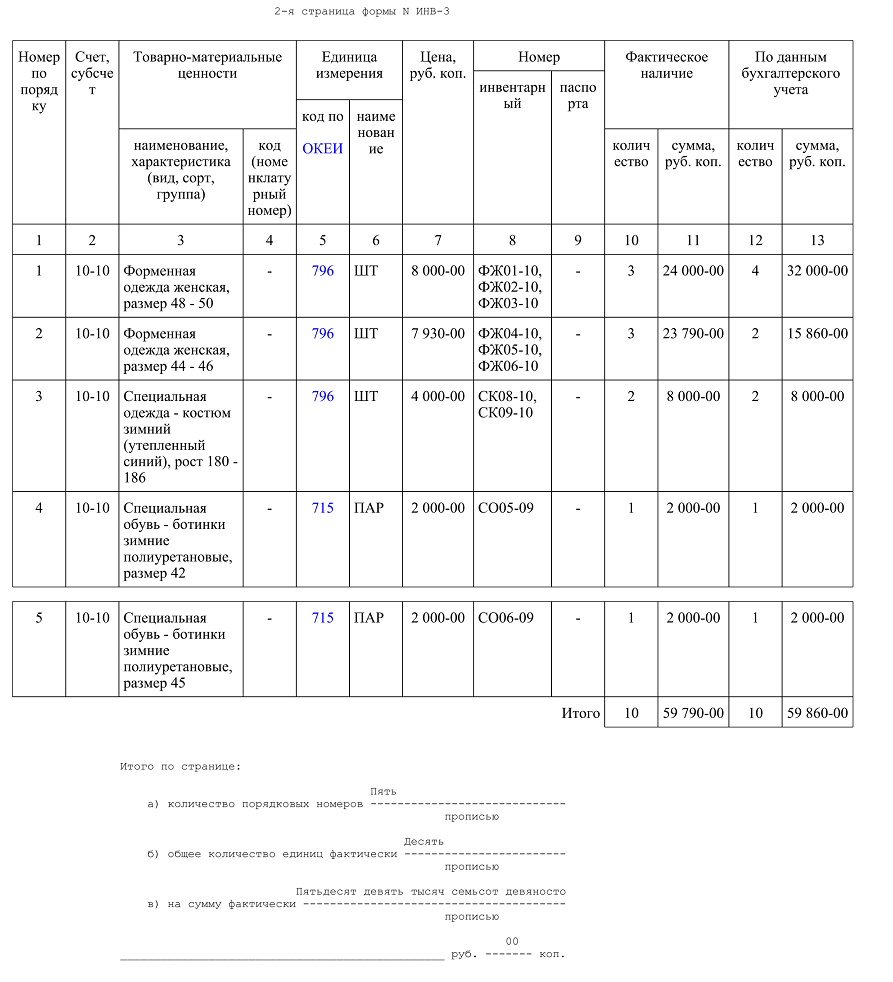

Формуляр состоит из 4 страниц, но на практике страница не нумеруется, и получается, что заполнены всего три. Это видно на примере, который находится ниже.

Но, согласно информации Минфина № ПЗ-10/2012, акт ревизии ИНВ-3 не подлежит оформлению в обязательном порядке. Бланк заполняют в зависимости от содержания приказа и учетной политики компании.

К содержаниюКак правильно составить акт ревизии

Перед инвентаризацией ТМЦ руководитель издает соответствующее распоряжение или приказ о будущей проверке, а ИНВ-3 ─ приложение к документу.

При проверке фактического наличия ТМЦ участвует комиссия из 4 человек: 3 человека ─ состав комиссии и председатель. Инвентаризация проходит в 4 этапа:

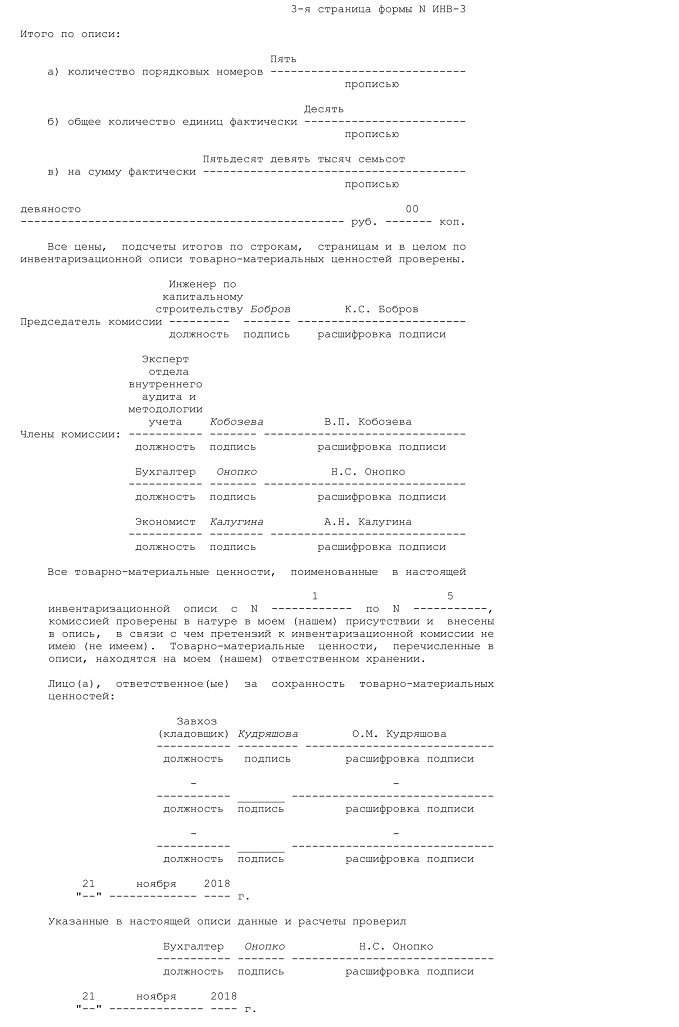

- Участники ревизии подписывают расписку, расположенную на первой странице формуляра.

- Материально-ответственное лицо проверяет наличие товаров в присутствии комитета методами: подсчет, взвешивание, перемерка и прочие в зависимости от типа ценности.

- Сведения вносятся в таблицу на 2-й странице протокола. Составляются и прописываются итоги проверки.

- Участники процесса, в том числе председатель и члены комиссии, подписывают заполненный бланк.

Один экземпляр акта отправляют в бухгалтерию, второй ─ материально-ответственному лицу.

Протокол ИНВ-3 составляют также вручную, не используя унифицированный формат. Но при составлении такового руководство опирается на требования, которые соответствуют ФЗ № 402 от 06.12.2011. Например, форма акта ревизии должна содержать обязательные реквизиты для протокола инвентаризации, которые соответствуют п. 2 ст. 9 ФЗ № 402 от 06.12.2011 (ред. 29.07.2018):

- название документации;

- дата оформления и составления бланка;

- название организации, которая создала формуляр;

- наименование будущей процедуры, для которой используется акт;

- в табличной части ─ название используемых единиц измерения в соответствии с ОК 015-94 (МК 002-97) (ред. от 01.06.2018);

- должности и ФИО участников процедуры;

- подписи участников проверки.

Согласно п. 3 ст. 9 указанного закона, акт составляется непосредственно при проведении процедуры. Согласно п. 1 ст. 13 ФЗ № 402 от 06.12.2011 (ред. 29.07.2018), бланк должен содержать достоверные сведения, с которыми ознакомлены члены комиссии, материально-ответственное лицо, а также председатель комитета.

Если формуляр составляется вручную на ПК, то шаблон утверждает руководитель предприятия. При дальнейших проверках используется этот утвержденный бланк.

ИНВ-3 составляют либо на бумаге, либо в электронном виде.

К содержаниюБланк акта ревизии

Протокол, фиксирующий результаты инвентаризации, находится на официальных источниках. Но чтобы их не искать, можно скачать акт ревизии, соответствующий требованиям Законодательства РФ, здесь.

Скачать образец документа “Бланк акта ревизии” (doc, 28 КБ)

Скачать образец документа “Бланк акта ревизии” (xls, 40 КБ)

Скачать бланк акта ревизии

Как заполнить акт ревизии

Для оформления формуляра ИНВ-3 лучше изучить пример акта ревизии. Но пошаговая инструкция и соответствие требованиям закона о бухучете облегчит процесс заполнения бланка.

К содержаниюБланк акта ревизии заполняют тремя способами:

- Вручную. Бланк распечатывают, затем заполняют ручкой с синей, черной или фиолетовой пастой.

- Шаблон скачивают и оформляют на ПК, а затем распечатывают.

- Комбинированный метод. Формуляр заполняют и хранят в электронном виде. В этом случае один и тот же документ отправляют в папку бухгалтерии и материально-ответственного лица.

Оформление ИНВ-3 включает в себя соблюдение ряда правил:

- Перед инвентаризацией члены, председатель комиссии, материально-ответственное лицо обязаны заполнить расписку об ознакомлении с документацией и ответственности. Расписка находится на первой странице шаблона.

- При заполнении формуляра ИНВ-3 в обязательном порядке оформляют следующие реквизиты: организацию и структурное подразделение. Но если у предприятия отсутствуют дополнительные офисы и склады, то последнее поле оставляют пустым, не проставляя прочерк.

- В поле № 9 «Номер паспорта» проставляют соответствующую цифру, если эта ценность относится к драгоценным металлам или камням.

- Графа 10 заполняется в количественном выражении.

- Согласно п. 3 ст. 9 ФЗ № 402 от 06.12.2011 (ред. 29.07.2018), протокол не только составляют в процессе проверки, но и оформляют в это же время, сразу после пересчета и других измерений.

- Согласно ст. 29 ФЗ № 402, заполненный бланк хранят в архиве сроком не меньше пяти лет.

- Суммы и другие числа прописывают словами.

После заполнения бланка члены комиссии, включая председателя и материально-ответственное лицо, указывают свои ФИО, подписывают документацию. А после сличения с ведомостью бланк подписывает бухгалтер.

К содержаниюОбразец акта ревизии

Чтобы правильно оформить формуляр ИНВ-3, следует тщательно изучить образец акта ревизии. Это облегчит процедуру фиксации результатов проверки фактического наличия ТМЦ на складах организации.

Скачать образец акта ревизии

На что обратить внимание

Проверяя наличие товаров и ценностей на предприятии на текущий период, материально-ответственному лицу и составу комиссии нужно учитывать ряд особенностей процедуры и заполнения ИНВ-3. Пять особенностей процедуры инвентаризации и заполнения акта инвентаризации:

- При проверке иногда используют бланк ревизии, составленный собственноручно. Но в формуляре указываются реквизиты с унифицированного бланка. Но есть и исключения ─ бюджетные организации, которым унифицированный формат ИНВ-3 обязателен к заполнению.

- В проверке участвует комиссия, утвержденная руководителем предприятия либо другим лицом, которое инициировало ревизию.

- Фиксирующий протокол ─ приложение к соответствующему приказу. Поэтому без оглашения и письменного составления последнего акт не имеет юридической силы.

- Выявленные ТМЦ, которые не учтены бухгалтерией, также вносятся в инвентаризационную опись.

- При обнаружении товаров, пришедших в непригодность для дальнейшего использования, составляют соответствующий протокол с внесением списка найденных ТМЦ.

Формуляр, в котором фиксируются результаты инвентаризации товарно-материальных ценностей предприятия, заполняется в обязательном порядке только бюджетными предприятиями, а остальные — по усмотрению руководства. При оформлении бланка участникам нужно опираться на законодательство РФ. Поэтому следует сначала просмотреть заполненные шаблоны протоколов. Также стоит использовать унифицированный бланк, так как там указаны обязательные реквизиты.

К содержаниюАкт ревизии: Видео

ВАМ МОЖЕТ БЫТЬ ИНТЕРЕСНО

Ваш комментарий: