Как рассчитать среднесписочную численность работников

Согласно ст. 80-й Налогового кодекса РФ, руководитель предприятия, будь то индивидуальный предприниматель (в случаях, если в течение года привлекались наемные работники) или глава общества с ограниченной ответственностью, должен подавать в налоговую службу по месту регистрации организации сведения о среднесписочной численности работников. В статье ниже мы постараемся подробно рассказать, как посчитать среднесписочную численность работников.

Содержание статьи

Формула расчета

Среднесписочное количество работников рассчитывается за календарный год для любого предприятия: хоть новообразованного, хоть работающего уже несколько лет. Для правильного расчета вычисляется сначала среднесписочное количество за месяц. Формула расчета среднесписочной численности работников за год выглядит так: (среднесписочная численность работников (СЧР) за январь + СЧР за февраль + СЧР за март + СЧР за апрель + СЧР за май + СЧР за июнь + СЧР за июль + СЧР за август + СЧР за сентябрь + СЧР за октябрь + СЧР за ноябрь + СЧР за декабрь): 12 = СЧР за год.

Среднесписочное количество работников рассчитывается за календарный год для любого предприятия: хоть новообразованного, хоть работающего уже несколько лет. Для правильного расчета вычисляется сначала среднесписочное количество за месяц. Формула расчета среднесписочной численности работников за год выглядит так: (среднесписочная численность работников (СЧР) за январь + СЧР за февраль + СЧР за март + СЧР за апрель + СЧР за май + СЧР за июнь + СЧР за июль + СЧР за август + СЧР за сентябрь + СЧР за октябрь + СЧР за ноябрь + СЧР за декабрь): 12 = СЧР за год.

Расчет СЧР за месяц

Для того чтобы начать считать СЧР за год, сначала необходимо высчитать ее за каждый месяц.

Формула же среднесписочной численности работников выглядит так: сумма списочного количества полностью занятых работников за каждый календарный день месяца / число календарных дней в месяце = среднесписочная численность полностью занятых работников (за месяц).

При этом расчет СЧР учитывает также праздничные и выходные дни, количество работников в такие дни считается равным численности в последний рабочий день перед этим. Учитываются также сотрудники, находящиеся в отпуске, отгуле, командировке или на лечении (с больничным листом).

К содержаниюРасчет СЧР за квартал

Среднесписочная численность работников за квартал рассчитывается путем сложения СЧР за каждый месяц квартала и деления потом полученной суммы на три.

К содержаниюОкругление среднесписочной численности

Часто при расчетах случается, что в сумме выходит дробное число. Разумеется, подавать в налоговую сведения о том, что на предприятии работает полтора землекопа никто не станет, следовательно, нужно округлять полученное число. Но как округлять среднесписочную численность правильно?

Вспомните школьные уроки математики – по тому же принципу:

- если после запятой стоит цифра пять или цифра большего значения, к целому числу прибавляется единица, знаки после запятой убираются;

- если после запятой стоит цифра четыре или цифра меньшего значения, целое число остается неизменным, знаки после запятой убираются.

Правила расчета

Расчет среднесписочной численности работников производится предпринимателем (а точнее бухгалтером предприятия) самостоятельно и предоставляется в налоговую службу по форме КНД 1110018. Форма утверждена приказом Федеральной налоговой службы от 29.03.2007 № ММ-3-25/174 «Об утверждении формы Сведений о среднесписочной численности работников за предшествующий календарный год».

В письме Федеральной налоговой службы России от 26.04.2007 № ЧД-6-25/353 можно посмотреть подробные рекомендации по заполнению самой формы.

К содержаниюРасчет СЧР 2018

Расчет СЧР за 2017 календарный год для предоставления его в налоговую службу до 20 января 2018 года. Существует удобная методика расчета среднесписочной численности работников: сначала считают работников, занятых полный рабочий день, потом тех, кто работает неполный день. Складывают сумму первых и вторых и таким образом высчитывают каждый месяц, а потом и год.

В сущности, расчет сведений о работниках предприятия не так уж и сложен, необходимо лишь точно определить СЧР, которые должны быть учтены.

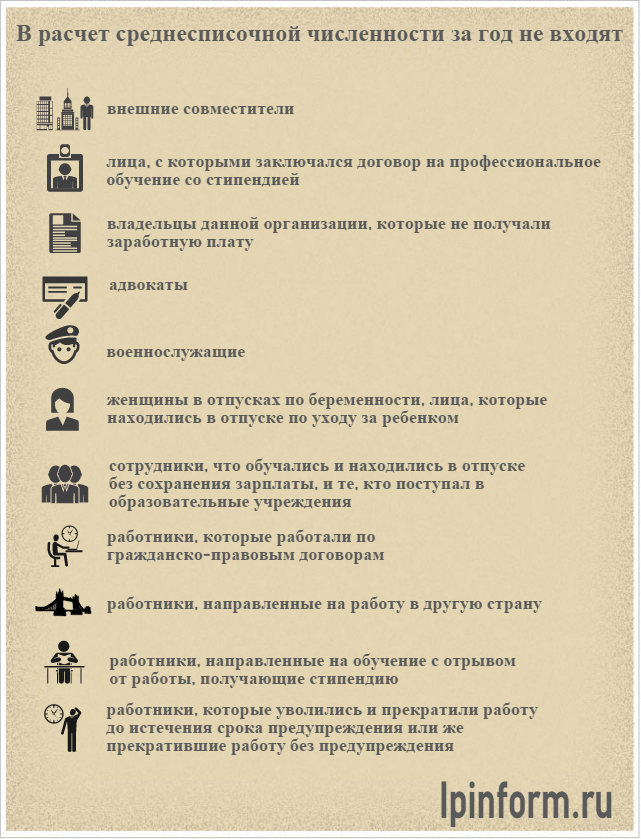

К содержаниюЛица, которые не входят в среднесписочную численность

Следует учитывать, что в расчет среднесписочной численности за год не входят:

- внешние совместители;

- лица, с которыми заключался ученический договор на профессиональное обучение с выплатой стипендии в период ученичества;

- владельцы данной организации, которые не получали заработную плату;

- адвокаты;

- военнослужащие;

- женщины, которые находились в отпусках по беременности и родам, лица, которые находились в дополнительном отпуске по уходу за ребенком;

- сотрудники, которые обучались в образовательных учреждениях и находились в дополнительном отпуске без сохранения своей заработной платы, а также те, кто поступал в образовательные учреждения и находился в отпуске без сохранения заработной платы для сдачи своих вступительных экзаменов;

- работники, которые выполняли работу по договорам гражданско-правового характера;

- работники, которые были направлены на работу в другую страну;

- работники, направленные организациями на обучение в образовательные учреждения с отрывом от работы, получающие стипендию за счет средств этих организаций;

- работники, которые подали заявление об увольнении и прекратили работу до истечения срока предупреждения или же прекратившие работу без предупреждения самой администрации.

Расчет среднесписочной численности внешних совместителей

Как было указано выше, внешние совместители не учитываются в СЧР предприятия. Они числятся по основному месту работы. Нужно помнить, если работник получает в одной организации две, полторы или менее одной ставки или оформлен как внутренний совместитель, он учитывается как один человек (целая единица).

К содержаниюПорядок расчета СЧР, работающих неполный день

Работники, которые заняты неполный рабочий день, учитываются в среднесписочной численности пропорционально отработанному времени. При этом необходимо помнить, что среднесписочное количество определяется как целые единицы. Если, например, у вас два работника работают одинаковое количество дней по четыре часа, они учитываются как один человек (одна единица) с восьмичасовым рабочим днем.

Но обычно на предприятиях (особенно крупных) количество рабочих часов неполного рабочего дня и количество дней, отработанных такими работниками, совпадает не так удобно, поэтому определение СЧР для такого предприятия производится по следующей удобной формуле:

Но обычно на предприятиях (особенно крупных) количество рабочих часов неполного рабочего дня и количество дней, отработанных такими работниками, совпадает не так удобно, поэтому определение СЧР для такого предприятия производится по следующей удобной формуле:

- общее количество отработанных человеко-часов за месяц : продолжительность рабочего дня : число рабочих дней по календарю в отчетном месяце = средняя численность не полностью занятых сотрудников.

Продолжительность рабочего дня при этом высчитывается исходя из продолжительности рабочей недели. Например, если рабочая неделя 40 часов, рабочий день будет равен восьми часам (40 : 5), если рабочая неделя 24 часа, рабочий день будет равен 4,8 часа (24 : 5).

К содержаниюПример расчета

СЧР организации с 1 по 15 мая была 100 человек, а с 16 по 30 мая – 150 человек. В мае две женщины находились в отпуске по беременности и родам. Все сотрудники организации с мая были приняты на полный рабочий день.

Дабы рассчитать СЧР за май, из списочной численности нужно исключить двух вышеупомянутых женщин. Таким образом, среднесписочное количество за месяц (май) составит: 15 дней х (100 человек – 2 человека) + (150 человек – 2 человека) х 15 дней = 3690 чел. СЧР за май составит: 3690 человек : 31 день = 119,032 человека. Полученную цифру необходимо округлить до целого числа, получим 119 человек.

Подобным образом рассчитывается и СЧР предприятия за любой период.

К содержаниюПример заполнения таблицы расчета среднесписочной численности

К содержаниюПрограмма для расчета среднесписочной численности

На сегодняшний день существуют специальные программы для расчета СЧР предприятия. Например, «1С зарплата-кадры». Можно найти формы для автоматического расчета среднесписочной численности и на онлайн-сервисах.

К содержаниюСреднесписочное количество сотрудников: видео

Надеемся, наша статья помогла вам разобраться, как правильно рассчитать среднесписочную численность работников.

ВАМ МОЖЕТ БЫТЬ ИНТЕРЕСНО

Ваш комментарий:

При этом расчет среднесписочной численности работников учитывает также праздничные и выходные дни, численность работников в такие дни считается равной численности в последний рабочий день перед этим.